blog

2015年1月1日から相続税が変わりました。

もうご存知のことと思います。

でも、いざ相続となったら・・・。

先日の新聞には、こんな記事も載っていました。

相続を受けた建物の中には特定空き家に該当する老朽化建物が相当数存在し、

その処分は経済的理由から遅々として進んでいない事も多いとか。

そうならないためにも、事前に対策を立てておければと思います。

「相続税改正」のはなし、かいつまんでお話したいと思います。

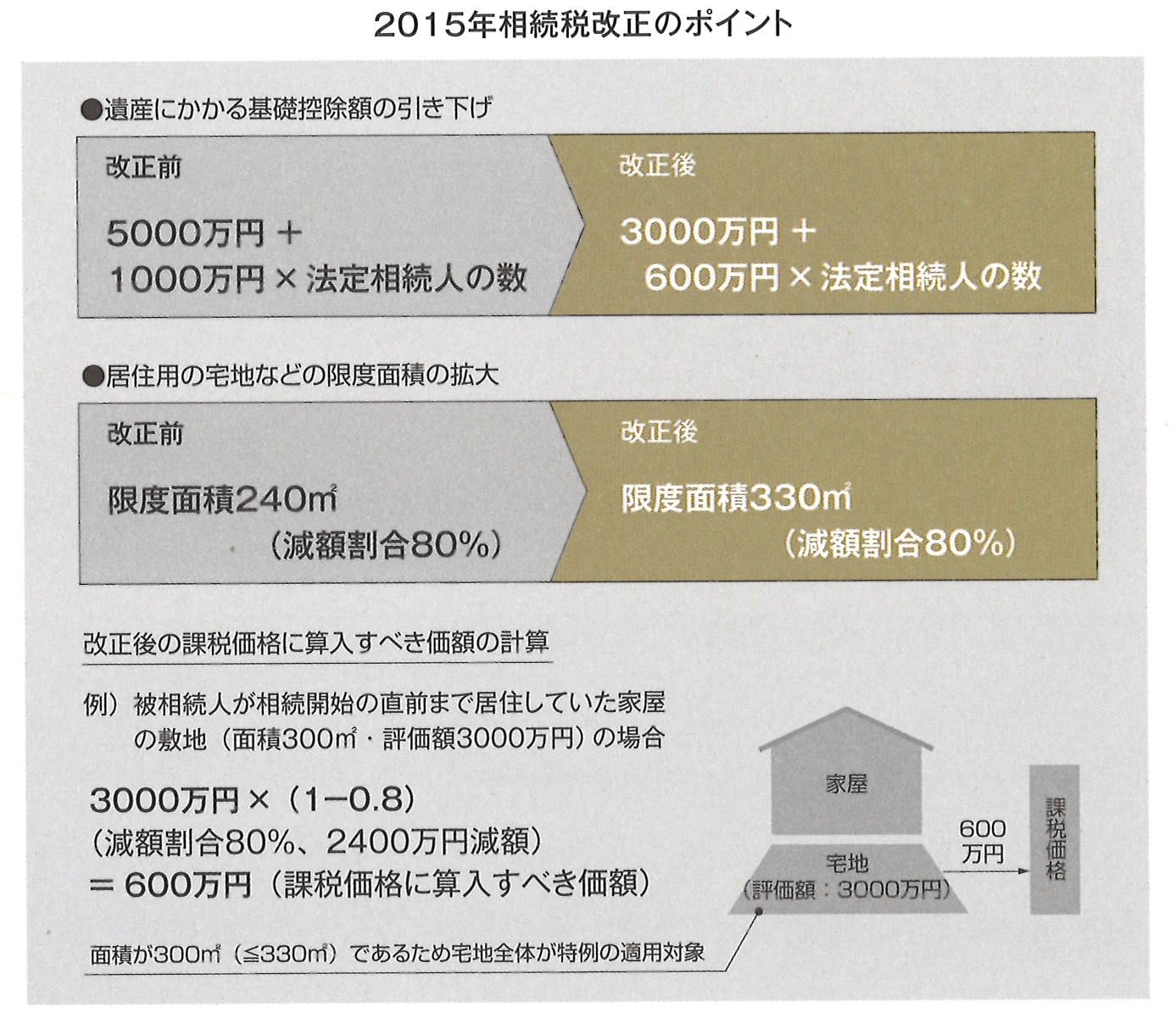

相続税には基礎控除という非課税枠があります。

この非課税枠が以前の「5000万円+1000万円×法定相続人数」から

「3000万円+600万円×法定相続人数」になりました。

法定相続人が3人の時の非課税枠は

以前は5000万円+1000万円×3人=8000万円でしたが

3000万円+600万円×3人=4800万円になってしまいました。

相続財産が4800万円を超えてしまえば、相続税を納める必要が出てくることになります。

ただし相続税には、住宅を維持できるようにするために、自宅については「小規模宅地等の特例」があり

改正に併せてこちらの条件は大幅に緩和されています。

具体的には、条件を満たせば評価額を8割下げられます。

2014年まで宅地面積240㎡以内でしたが、2015年以降は330㎡以内に拡充されました。

仮に330㎡以内の土地の評価額が3000万円だとしたら、2割の600万円に下げられます。

その他の財産と合わせて4800万円以内に納まれば、相続税はかからない事になります。

「小規模宅地等の特例」が適用される条件は以下の通り

①被相続人(亡くなった人)の配偶者が相続するケース

②被相続人と一棟の建物に住んでいた親族が相続するケース

③被相続人に配偶者や同居している相続人がいない場合に、相続開始3年以内にその人またはその人の

配偶者の所有する家に住んだことのない親族が相続するケース

なかでも②のケースでは、これまで同居と認められる条件が厳しかった「2世帯住宅」が

2014年から「玄関が別々の、構造上区分された建物」でも認められるようになっています。

若年世代の収入低下で2世帯住宅を選択するケースも増えており

2世帯検討者にとっては朗報といえます。

少しでも、お役に立てればいいんですが・・・。

posted by t.arai

東京都練馬区北町2-13-11

03-3550-1311

東武東上線 東武練馬駅下車5分