blog

見学会の途中ではありますが

住宅関連の話題をお知らせします。

ストック活用のための税制改正が行われます。

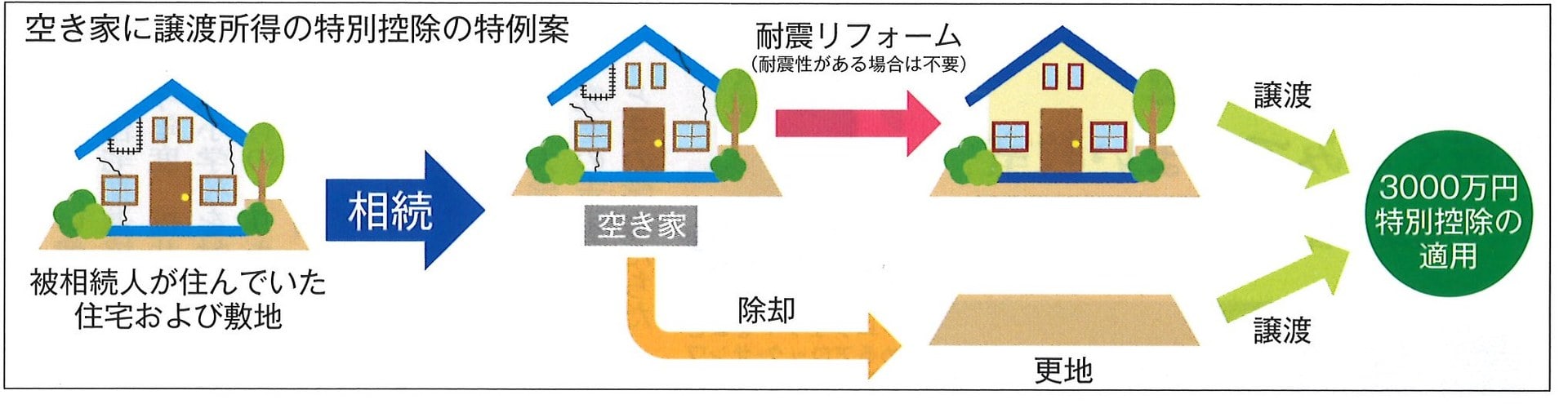

空き家の譲渡所得を3000万円まで控除

空き家の譲渡所得を3000万円まで控除

というお話です。

住宅政策で懸案となっているストック活用を後押しするために、国は2016年度の税制改正で新たに2つの

税制を創設します。

ひとつは空き家対策です。相続した空き家を売却した際の譲渡所得に対する特別控除の措置を設けます。

相続人が使う予定がない古い住宅が、放置され空き家化することを防ぐのが目的です。

相続人が相続した空き家または空き家売却後の土地を譲渡した場合に、受け取る譲渡益から3000万円

控除できるようになります。相続から3年経過した年の12月31日までの譲渡が対象で

2016年4月1日から2019年12月31日までに譲渡したものが対象になります。

対象住宅は、1981年5月31日以前に建てられてもので、

相続発生時に被相続人以外の居住者がいなかったものとなります。

耐震性がない住宅の場合は、耐震リフォームを行ってから譲渡する必要があります。

3世代同居向けの自宅改修も税制で支援が行われます。

具体的には、同居するために50万円超の改修工事を行うと、所得税額の控除が受けられます。

対象工事部位はキッチン・トイレ・浴室・玄関で、このうち少なくても1つを増設し、いずれか2つ以上の

部位が複数になることが要件となります。

住宅ローン(償還期限5年以上)型は、3世代同居改修工事費用の年末ローン残高の2%を5年間所得税

から控除でき、その他の改修工事は1%。全体での最高控除額は62.5万円となります。

住宅ローンを使わない投資型は、標準的な費用の額の10%相当をその年分の所得税額から

控除できます。

改修部位ごとに1箇所あたりの標準的な費用を公示で規定し、控除限度額は25万円となります。

工事の対象期間は、2016年4月1日から2019年6月30日までとなります。

ご利用してみてはいかがですか?

https://www.assetfor.co.jp

posted by t.arai

東京都練馬区北町2-13-11

03-3550-1311

東武東上線 東武練馬駅下車5分